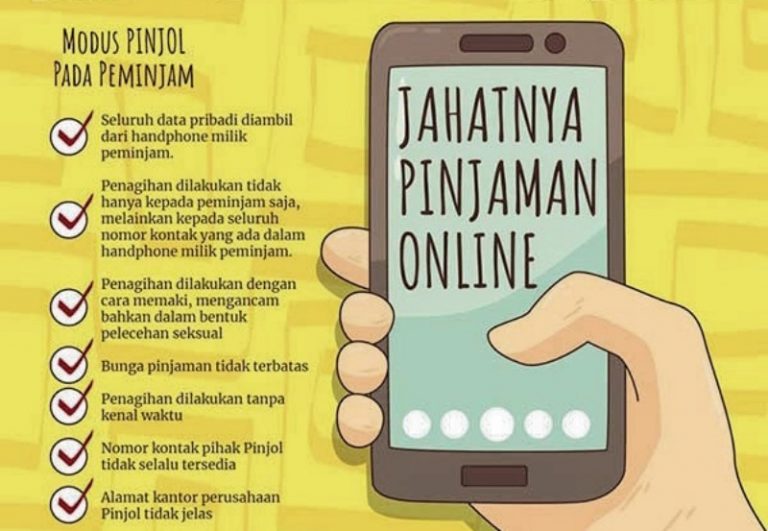

SURABAYA : Kejadian yang menimpa ML, seorang guru TK di Malang bisa dijadikan pelajaran. Dia stress lantaran terlilit utang dari pinjaman online (pinjol). Utang yang awalnya hanya Rp2,5 juta menumpuk hingga Rp40 juta. Tak hanya itu, kehidupan ML juga dirundung ketakutan lantaran diteror juru tagih atau debt collector.

Kasus ML menjadi gambaran betapa ngerinya jerat pinjol ini. Kehadiran industri fintech dalam menawarkan produk keuangan berbasis digital seolah memberikan kemudahan masyarakat untuk mencari solusi problema keuangan. Bahkan pinjaman dapat diajukan dengan sangat mudah dan tanpa persyaratan yang rumit, hanya menunjukkan dokumen pribadi, seperti, KTP, KK.

Selain itu, sejak awal diajukan hingga dana sampai ke tangan nasabah, fintech hanya memerlukan waktu tidak lebih dari 24 jam. Kelebihan inilah yang membuat produk keuangan begitu cepat meraih popularitas dan semakin gandrung dimanfaatkan oleh masyarakat berbagai kalangan.

Baca Juga : Pinjol Rp2,5 Juta Menjadi Rp40 Juta, Guru TK Diteror Hingga Nyaris Bunuh Diri

Sayangnya, di balik kemudahan dan kepraktisan yang ditawarkannya, tak sedikit orang yang memanfaatkan produk pinjol ini dengan tidak bijak. Jika dibandingkan dengan pinjaman konvensional, pinjol memiliki tingkat suku bunga yang cenderung lebih tinggi dan tenor cicilan yang lebih ringkas.

Hal ini tentu berisiko membuat debitur pinjol untuk terjebak jeratan utang yang terlalu berat hingga tak mampu membayar cicilannya. Seperti yang dialami ML, utang Rp2,5 juta berubah menjadi Rp40 juta hanya dalam kurun waktu 6 bulan.

Nah, agar bisa bersikap lebih bijak dan bertanggung jawab, beberapa risiko yang mungkin akan Anda rasakan jika terlilit pinjol.

1. Masuk Dalam Blacklist SLIK OJK

Setiap kali mengajukan pinjol, Anda pasti akan diminta untuk memberikan dokumen data pribadi sebagai syarat kepada pihak fintech. Dokumen tersebut biasanya meliputi KTP, KK, NPWP, akun internet banking, dan juga slip gaji. Walaupun sederhana, adanya syarat ini ternyata bertujuan agar pihak fintech bisa mengetahui identitas diri nasabah, seperti nama lengkap, alamat rumah, pekerjaan, alamat kantor, nomor kontak orang terdekat dan lain sebagainya.

Jika sampai tidak mampu melunasi cicilan pinjaman online, Anda harus bersiap menerima konsekuensi berupa data pribadi dilaporkan ke OJK dan masuk ke daftar hitam layanan pinjaman. Jangan dianggap remeh, masuk ke daftar hitam ini berarti Anda akan kesulitan, atau bahkan tidak mungkin lagi mengharap bantuan finansial kepada lembaga keuangan yang ada di Indonesia.

Kalau hal ini sampai terjadi, saat mengalami masalah keuangan yang pelik di kemudian hari, Anda tidak akan lagi mendapat kesempatan untuk bisa bangkit dari keterpurukan. Karena itu, penting bagi Anda untuk selalu menjaga skor kredit agar senantiasa positif dengan cara membayar tagihan dari pinjaman jenis apapun tepat waktu. Dengan begitu, Anda akan dipercaya untuk melakukan pinjaman kembali di saat krusial dan benar-benar mendesak ke depannya.

2. Denda serta Beban Bunga yang Terus Menumpuk

Sudah menjadi rahasia umum jika Anda harus membayar denda keterlambatan saat tidak mampu melunasi cicilan pinjol tepat waktu. Dengan sengaja tidak melunasi pinjol, beban denda ini akan terus berlangsung dan secara akumulatif membuat utang Anda semakin menumpuk.

Ditambah dengan beban bunga yang tergolong tinggi, tidak butuh waktu lama jumlah pinjol akan membengkak hingga akhirnya nyaris mustahil untuk bisa dilunasi. Sebagai solusi, saat cicilan pinjaman online semakin sulit untuk dilunasi, Anda dapat mengajukan keringanan bunga atau memperpanjang tenornya. Dengan begitu, nominal cicilan akan semakin terjangkau dan lebih mungkin untuk dilunasi hingga tuntas.

Jika berdasarkan aturan yang diberlakukan oleh OJK, bunga dan juga denda keterlambatan yang dikenakan maksimal berada di angka 0,8% per harinya. Selain itu, jumlah denda keterlambatan maksimal yang bisa dikenakan adalah 100 persen dari jumlah pokok pinjaman.

Sebagai contoh, saat Anda meminjam dana sebesar 3 juta dan menunggaknya dalam kurun waktu tertentu, jumlah dana yang harus dikembalikan adalah 6 juta. Namun, aturan ini hanya berlaku pada fintech dan layanan pinjol yang legal dan terdaftar OJK. Jadi, jangan heran jika ada korban pinjaman abal-abal yang harus membayar tagihan melebihi 100 persen dari pokok pinjaman yang diajukannya dahulu.

3. Kejaran Debt Collector yang Mengganggu Kehidupan Pribadi

Fintech memiliki prosedur yang ketat namun teratur dalam hal menanggulangi masalah peminjam yang mangkir dari tanggung jawab membayar cicilan. Aturan mengenai prosedur penagihan oleh fintech ini diatur oleh AFPI, atau Asosiasi Fintech Pendanaan bersama Indonesia.

Pada awal proses penagihan, nasabah hanya akan diingatkan melalui pesan singkat, seperti SMS, email, maupun telepon. Namun, jika masih belum dibayar juga, debt collector akan melakukan penagihan ke rumah peminjam ataupun menghubungi nomor kontak orang terdekatnya. Jika terus berlangsung dalam waktu lama, hal ini tentu akan berisiko mengganggu aktivitas sehari-hari Anda dan orang terdekat, serta membuat hidup menjadi tidak tenang.

4. Pastikan Cicilan Utang Tidak Lebih dari 30 Persen Penghasilan Bulanan agar Terhindar dari Risiko Gagal Bayar

Sejatinya, satu-satunya cara agar terhindar dari ancaman gagal bayar adalah dengan bersikap bijak serta bertanggung jawab dalam memanfaatkan produk pinjaman apapun, tak hanya pinjol. Agar keuangan tidak terlalu terbebani, idealnya jumlah cicilan dari seluruh pinjaman yang dimiliki tidak lebih dari 30% gaji bulanan. Dengan begitu, Anda akan lebih mudah melunasi cicilan pinjaman hingga lunas, tanpa merasa kewalahan untuk memenuhi segala kebutuhan pokok lainnya.

(ADI)